Ero taloudellisen ja hallinnollisen tarkastuksen välillä

Share

Share

Keskeinen ero - Taloudellinen tarkastus vs. johdon tarkastus

Taloudellinen tarkastus ja johdon tarkastus ovat kaksi tärkeää auditointityyppiä. Vaikka johdon tarkastus suoritetaan erityisten vaatimusten mukaisesti, taloudellinen tarkastus suoritetaan vuosittain. Keskeinen ero tilintarkastuksen ja johdon tarkastuksen välillä on se Taloudellinen tarkastus on tarkastus, joka suoritetaan antamaan lausunto siitä, heijastavatko yrityksen tilinpäätökset oikean ja riittävän kuvan taas johdon tarkastus on systemaattinen arviointi yrityksen johdon kyvyistä suhteessa yhtiön strategisten tavoitteiden saavuttamisen tehokkuuteen ja päätöksenteon laatuun.

SISÄLLYS

1. Yleiskatsaus ja keskeiset erot

2. Mikä on tilintarkastus

3. Mikä on johdon tarkastus

4. Vertailu rinnakkain - tilintarkastus vs. hallintotarkastus

5. Yhteenveto

Mikä on tilintarkastus?

Taloudellinen tarkastus on tarkastus, joka suoritetaan antamaan lausunto siitä, kuvaavatko yrityksen tilinpäätökset oikean ja riittävän kuvan. Tärkein tarkoitus tässä on arvioida, laaditaanko tilinpäätöksessä olennaisia virheitä, virheellisiä väärinkäytöksiä ja IFRS: n (kansainväliset tilinpäätösstandardit) tai GAAP: n (yleisesti hyväksytyt kirjanpitoperiaatteet) tilinpäätösstandardien mukaisesti yrityksen käyttämistä standardeista riippuen . Lausunnon antamisessaan tilintarkastajat osallistuvat erittäin aikaa vievään tehtävään, joka kestää yleensä noin 3 kuukautta ja tarkastaa jokaisen yrityksen liiketoiminnan tilikauden aikana. Tilinpäätöstä käyttävät useat sidosryhmät, kuten osakkeenomistajat, potentiaaliset sijoittajat, työntekijät ja hallitus; siten niiden eheys ja tarkkuus ovat välttämättömiä. Seuraavat vaiheet liittyvät taloudellisen tarkastuksen suorittamiseen

- Seuraa järjestelmiä, jotka on otettu käyttöön taloudellisten tietojen välittämiseksi

- Tarkkaile järjestelmiä, jotka on otettu käyttöön yrityksen taloudellisen kirjanpidon ylläpitämiseksi ja onko tällaista kirjanpitoa asianmukaisesti säilytetty

- Tunnista ja tarkista kaikki yrityksen kirjanpitojärjestelmän elementit, mukaan lukien kaikki yksittäiset tilit

- Vertaa sisäisiä tulo- ja kulurekistereitä ulkoisiin rekistereihin, kuten toimittajien ja asiakkaiden laskut, pankkien täsmäytykset

- Analysoi yrityksen sisäiset verotiedot ja viralliset veroilmoitukset

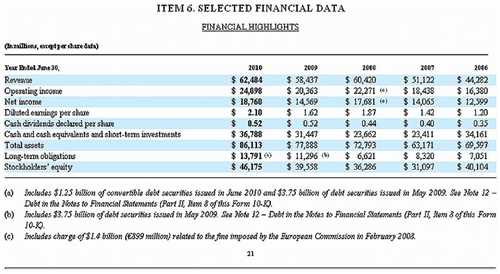

Kuva 01: Tilintarkastus sisältää yksityiskohtaisen tarkastuksen tilinpäätöksessä

Mikä on johdon tarkastus?

Johdon tarkastus on systemaattinen arviointi yhtiön johdon kyvyistä suhteessa yhtiön strategisten tavoitteiden saavuttamisen tehokkuuteen ja päätöksenteon laatuun. Johtotarkastuksen tekeminen on välttämätöntä tilanteessa, jossa yrityksen strateginen suunta muuttuu, kuten

Perintösuunnittelu

Kun keskeiset johtotehtävät vapautuvat siitä, että vastaavat johtajat muuttuvat yrityksestä tai eläkkeelle, vastaavat tehtävät olisi järjestettävä täyttämään sopivat seuraajat.

Sulautumiset ja yritysostot

Jos yritys konsolidoidaan toiseen yritykseen tai hankitaan uusi yritys, yrityksen määräysvalta ja johtaminen voivat muuttua.

Johdon tilintarkastuksen suorittaa yrityksen työntekijä tai riippumaton konsultti. Jos tilintarkastuksen suorittaa yrityksen työntekijä, se on kustannustehokas ja kätevä, koska työntekijällä on paremmat tiedot johtamistoimista. Objektiivisuus voi kuitenkin olla kyseenalainen ja työntekijän mielipide voi olla puolueellinen. Tarkastuksen objektiivisuus ja tehokkuus voidaan varmistaa, jos sen suorittaa riippumaton konsultti, mutta se voi kuitenkin olla kallista.

Mikä on ero tilintarkastuksen ja hallintotarkastuksen välillä??

Taloudellinen tarkastus vs. johdon tarkastus | |

| Taloudellinen tarkastus on tarkastus, joka suoritetaan antamaan lausunto siitä, kuvaavatko yrityksen tilinpäätökset oikean ja riittävän kuvan. | Johdon auditointi on systemaattinen arviointi yrityksen johdon kyvyistä suhteessa yhtiön strategisten tavoitteiden saavuttamisen tehokkuuteen ja päätöksenteon laatuun. |

| Auditoinnin luonne | |

| Taloudellinen tarkastus on luonteeltaan kvantitatiivinen, koska sillä arvioidaan vain taloudelliset tiedot. | Johdon tarkastus on laadullinen tarkastus, jossa arvioidaan sekä taloudellista että muuta tietoa. |

| Juhlajohtaminen | |

| Taloudellisen tarkastuksen suorittaa ulkoinen tilintarkastaja. | Yrityksen työntekijä tai riippumaton konsultti suorittaa johdon tarkastuksen. |

| Itiötuotanto | |

| Taloudellinen tarkastus tehdään kunkin tilikauden lopussa. | Johdon tarkastus suoritetaan, kun yritys on muuttumassa strategisessa suunnassa. |

Yhteenveto- Talous- ja hallintotarkastus

Taloudellisen tarkastuksen ja johdon tilintarkastuksen välinen ero voidaan ymmärtää helposti kunkin tilintarkastuksen yhteydessä tarkastettavien elementtien perusteella. Eheys, täydellisyys ja tarkkuus tarkastetaan tilintarkastuksessa, jossa tilintarkastajat antavat lausunnon siitä, ovatko lausunnot oikeat ja riittävät. Johdon tarkastus arvioi päätöksenteon laatua ja johtamisen tehokkuutta. Näiden tarkastusten menestys riippuu aina siitä, kuinka objektiivisesti ne voidaan suorittaa.

Viite:

1. ”Taloudellinen tarkastus: määritelmä, menettely ja vaatimukset” n.d. Web. 22. toukokuuta 2017. .

2. ”Kuinka suorittaa tilintarkastus.” Chron.com. Chron.com, 26. lokakuuta 2016. Verkko. 22. toukokuuta 2017. .

3. ”Johdon tarkastus”. Investopedia. N. 16., 16. marraskuuta 2010. Web. 22. toukokuuta 2017. .

Kuvan kohteliaisuus:

1. Microsoftin "Microsoft 10-K Fiscal 2010 valitut taloudelliset tiedot" - Microsoft (Public Domain) Commons Wikimedian kautta