Ero taseen ja kassavirtalaskelman välillä

Share

Share

Keskeinen ero - Tase vs. kassavirtalaskelma

On tärkeää mitata ja kirjata yrityksen suorituskyky tulosten arvioimiseksi ja tulevaisuuden päätöksentekoon pääsemiseksi. Tällaiset tiedot ilmoitetaan sidosryhmille vuoden lopun tilinpäätöksen kautta. Tase ja kassavirtalaskelma ovat kaksi tärkeintä tilinpäätöstä, johon sijoittajat ja muut sidosryhmät luottavat yhä enemmän. Taseen ja kassavirtalaskelman välinen tärkein ero on, että a tase näyttää liiketoiminnan varat, velat ja oman pääoman tietyn ajankohdan, kun taas kassavirtalaskelma osoittaa kuinka varojen, velkojen, tuottojen ja kulujen muutokset vaikuttavat kassaasemaan.

SISÄLLYS

1. Yleiskatsaus ja keskeiset erot

2. Mikä on tase

3. Mikä on kassavirtalaskelma

4. Vertailu rinnakkain - tase ja kassavirtalaskelma

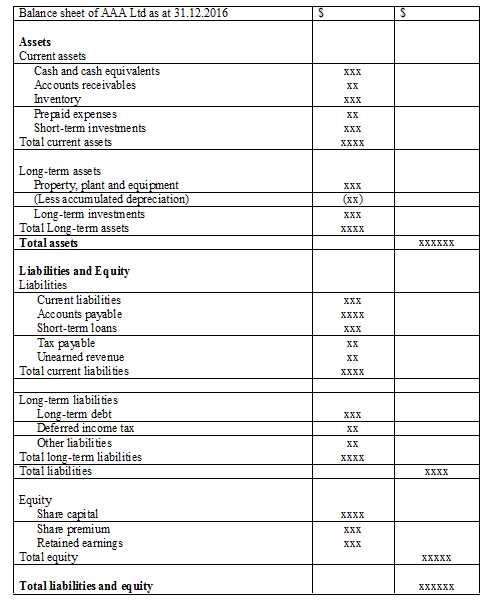

Mikä on tase?

Tase, joka tunnetaan myös nimellä tase, on yritysten laatima selvitys, joka osoittaa liiketoiminnan varat, velat ja oma pääoma tietyllä ajankohtana, ja eri sidosryhmät käyttävät sitä yritystä koskevien päätösten tekemiseen . Pörssiyhtiöiden tase tulee laatia kirjanpitoperiaatteiden ja tietyn muodon mukaisesti.

Tilinpäätöskäsitteet, joita on käytetty taseen valmistelussa

- Toteutuskonsepti / tuloutuskonsepti

Tulot kirjataan, kun ne ansaitaan.

- Vastaava käsite

Kaikki tilikauden aikana syntyneet kulut ja samalla ajanjaksolla kirjatut tuotot.

- Suoriteperusteinen käsite

Kustannukset kirjataan silloin, kun ne syntyvät, ei silloin, kun ne maksetaan; tuotot kirjataan niiden toteutumisesta eikä maksun vastaanottamisesta.

Huomautuksia

Erityiset tiedot tietyistä liiketoimista ja mahdolliset lisätiedot olisi sisällytettävä liitetietoihin taseen loppuun. Nämä huomautukset voivat sisältää mitä tahansa tietoja, joista on hyötyä lauseen käyttäjille. Liitetiedoissa yleisiä tietoja ovat erät, jotka eivät sisälly taseeseen, lisätiedot ja yhteenveto merkittävistä laskentaperiaatteista.

Taseen muoto

Mikä on kassavirtalaskelma?

Käteinen on yksi tärkeimmistä varoista yritykselle rutiinitoiminnan sujuvuuden kannalta ja se on likvidin. Likviditeetti on elintärkeää sekä liiketoiminnan säilymiselle että pitkän aikavälin kannattavuudelle. Toisin kuin taseessa, kassavirtalaskelman tapahtumat kirjataan kassakuitille tai maksulle.

Kassavirtalaskelmaan on kirjattu 3 päätyyppiä toimintaa

Liiketoiminnan rahavirta

Tähän kohtaan kirjataan rutiininomaisesta operaatiosta johtuva raha

Esim. Tavaroiden myynti, velallisilta saatu raha

Sijoitustoiminnan rahavirta

Omaisuuserien ostosta tai myynnistä johtuva kassavirta kirjataan sijoitustoimintaan

Esim. Koneiden ja laitteiden myynnistä saatu raha, lyhytaikaiset lainat

Rahoituksen rahavirta

Lausunnon tässä osassa kirjataan sijoittajilta saadut kassavirrat ja -virrat

Esim. Lainalle maksettu korko, osinko maksettu

Kassavirtalaskelman muoto

Kun käteisvarat on selvitetty, yritys voi tehdä päätöksiä käteisvarojen hallinnasta. Jos kassaylijäämää (positiivinen kassavarat) on, lyhytaikaisten sijoitusten voidaan katsoa ansaitsevan ylimääräisiä tuloja. Jos kassavaje (negatiivinen kassavarat) on tarpeen lainanottoa harkita toiminnan jatkamiseksi sujuvasti.

Mitä eroa on taseen ja kassavirtalaskelman välillä??

Tase vs. kassavirtalaskelma | |

| Tase on laadittu heijastamaan taloudellista asemaa yhdellä ajankohtana. | Kassavirtalaskelma on laadittu heijastamaan kassavirtoja tilikauden aikana. |

| Sisältö | |

| Varat, velat ja oma pääoma muuttuvat. | Käteisellä tapahtuu liikkeitä. |

| Kirjanpitomenetelmä | |

| Tämä on suoriteperusteinen kirjanpito. | Tämä on kassaperusteinen kirjanpito. |

Viite:

"Kassavirtalaskelman osat - rajaton avoin oppikirja." Rajaton. N.p., n.d. Web. 2. helmikuuta 2017."Suositut kirjanpidon käsitteet (10 käsitettä)." YourArticleLibrary.com: Seuraavan sukupolven kirjasto. N. 22. 22. huhtikuuta 2015. Web. 2. helmikuuta 2017.

"Mitä tapahtuu tasapainotuslehdellä ja mitä tapahtuu muistiinpanoihin - Rajaton avoin oppikirja." Rajaton. N.p., n.d. Web. 2. helmikuuta 2017.