Ero diskontattujen ja diskontattamattomien kassavirtojen välillä

Share

Share

Keskeinen ero - diskontatut vs. diskonttamattomat kassavirrat

Rahan aika-arvo on tärkeä käsite sijoituksissa, jossa otetaan huomioon rahastojen reaaliarvon lasku inflaation vaikutuksista. Keskeinen ero diskontattujen ja diskonttamattomien rahavirtojen välillä on se diskontatut kassavirrat ovat kassavirtoja, jotka on mukautettu sisällyttämään rahan aika-arvo taas diskonttamattomia kassavirtoja ei oikaista sisällyttämään rahan aika-arvoa. Näitä kahta menetelmää käyttävän sijoitushankkeen arvioinnin tulokset ovat huomattavasti erilaisia, joten on tärkeää erottaa nämä kaksi selvästi.

SISÄLLYS

1. Yleiskatsaus ja keskeiset erot

2. Mitkä ovat diskontatut kassavirrat

3. Mitkä ovat diskonttaamattomat kassavirrat

4. Vertailu rinnakkain - diskontatut vs. diskontattamattomat kassavirrat

5. Yhteenveto

Mikä on diskontattu kassavirta?

Diskontatut kassavirrat ovat rahavirtoja, jotka on oikaistu sisällyttämään rahan aika-arvo. Kassavirrat diskontataan diskonttauskorolla, jotta saadaan nykyarvoarvio, jota käytetään arvioimaan sijoitusmahdollisuuksia. Diskontatut kassavirrat lasketaan,

Alennetut kassavirrat = CF 1 / (1 + r) 1 + CF 2 / (1 + r) 2 +… CF n (1 + r) n

CF = kassavirta

r = alennusaste

Alennetut kassavirrat voidaan helposti laskea yllä olevan kaavan avulla, jos kassavirtoja on rajoitetusti. Tätä kaavaa ei kuitenkaan ole helppo käyttää diskonttaamalla monia kassavirtoja. Tässä tapauksessa diskonttauskertoimet voidaan helposti hankkia nykyarvotaulukon kautta, joka näyttää diskonttauskertoimen suhteessa vuosien määrään. Diskontattuja kassavirtoja voidaan käyttää arvioimaan sijoituspäätöksiä vertaamalla diskontattuja kassavirtoja ja kassavirtoja. Nettoarvo (NPV) on sijoitusten arviointitekniikka, joka käyttää diskontattuja kassavirtoja hankkeen taloudellisen kannattavuuden saavuttamiseen.

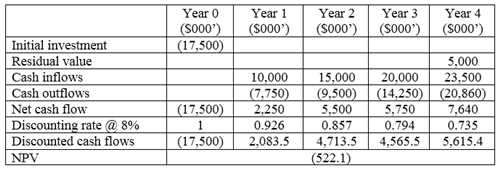

Esim. XYZ Oy suunnittelee investointia uuteen tehtaaseen tuotannon lisäämiseksi. Harkitse seuraavia tietoja.

- Investointihanke kestää 4 vuotta

- Alkuinvestointi on 17 500 miljoonaa dollaria, joka sijoitetaan vuoteen 0 (tänään)

- Sijoituksen jäljellä oleva arvo on 5000 miljoonaa dollaria

- Rahavirta tapahtuu vuodesta 1 vuoteen 4

- Kassavirrat diskontataan 8%: n diskonttokorolla

Yllä oleva projekti johtaa negatiiviseen nettoarvoon, joka on 522,1 miljoonaa dollaria, ja XYZ: n tulisi hylätä projekti. Koska kassavirrat diskontataan, tämä tarkoittaa, että jos projekti hyväksytään, kokonaistulos on (522,1 miljoonaa dollaria) nykypäivänä.

Kuva 1: NPV-laskelmassa käytetään diskontattuja kassavirtoja

Mikä on diskonttaamaton kassavirta?

Diskonttaamattomat kassavirrat ovat kassavirtoja, joita ei ole oikaistu sisällyttämään rahan aika-arvoa. Tämä on päinvastainen diskontattuihin kassavirtoihin ja ottaa vain huomioon kassavirtojen nimellisarvon sijoituspäätöksiä tehdessään. Koska diskonttaamattomat kassavirrat eivät ota huomioon rahan arvon alenemista ajan myötä, ne eivät auta tarkkoja sijoituspäätöksiä. Kun otetaan huomioon sama esimerkki kuin yllä, NPV lasketaan diskonttamatta kassavirtoja.

esimerkki

Diskonttamattomilla kassavirroilla projekti tuottaa positiivisen nettoarvon, 3 640 miljoonaa dollaria. Neljän vuoden jakson lopussa 3 640 dollaria ei kuitenkaan kerry rahan aika-arvon vaikutuksesta; tämän vuoksi tämä NPV on voimakkaasti yliarvioitu.

Mitä eroa on diskontattuissa ja diskonttaamattomissa kassavirroissa??

Alennukset vs. diskontattamaton kassavirta | |

| Diskontatut kassavirrat ovat rahavirtoja, jotka on oikaistu sisällyttämään rahan aika-arvo | Diskonttaamattomia kassavirtoja ei oikaista sisällyttämään rahan aika-arvoa. |

| Rahan aika-arvo | |

| Rahan aika-arvo otetaan huomioon diskontattuissa kassavirroissa, joten se on erittäin tarkka. | Diskonttaamattomat kassavirrat eivät ota huomioon rahan aika-arvoa ja ovat vähemmän tarkkoja. |

| Käyttö sijoitusten arvioinnissa | |

| Diskontattuja kassavirtoja käytetään sijoitusten arviointitekniikoissa, kuten NPV | Diskonttaamattomia kassavirtoja ei käytetä sijoitusten arvioinnissa. |

Yhteenveto - Alennetut vs. diskonttamattomat kassavirrat

Diskontattujen ja diskonttamattomien kassavirtojen välinen ero riippuu diskontattujen tai nimellisten kassavirtojen käytöstä. Kuten yllä olevissa esimerkeissä käy ilmi, saman projektin tuloksena oleva nettoarvo on huomattavasti erilainen käyttämällä diskontattuja ja diskonttamattomia kassavirtoja. Siten diskonttamattomien kassavirtojen käyttöä pidetään riskialtisena lähestymistapana sijoituspäätöksen kannattavuuden arvioinnissa. Tästä syystä monet yritykset käyttävät diskontattuja kassavirtoja harkitakseen, tuottaako valittu projekti suotuisaa tuottoa vai ei.

Viitteet

1. ”Alennettu kassavirta (DCF).” Investopedia. N., 29. syyskuuta 2015. Web. 7. huhtikuuta 2017.

2. Jan, Irfanullah. "Nykyinen nettoarvo (NPV)." Nykyisen nettoarvon (NPV) määritelmä Laskelma | Esimerkit. N.p., n.d. Web. 7. huhtikuuta 2017.

3. ”Diskonttamattomat tulevaisuuden kassavirrat.” AccountingTools. N.p., n.d. Web. 7. huhtikuuta 2017.