Ero pääoma- ja tulomenojen välillä

Share

Share

Jokaiselle yritykselle on luonnollista aiheutua menoja olemassaolonsa aikana. Yritystoiminnassa näitä kustannuksia kutsutaan yleensä menoiksi. Tyypillisesti yritykselle aiheutuu menoja tehokkuuden lisäämiseksi ja tuoton lisäämiseksi. Yritystoiminnan menot luokitellaan pääoma- ja tulomenoihin.

Tässä artikkelissa käsitellään näitä kahta yksityiskohtaisesti ja analysoidaan tarkemmin niiden välisiä kriittisiä eroja.

Mikä on pääomamenot??

Investoinnit ovat liiketoiminnan kulut, jotka tehdään omaisuuserän hankkimiseksi tai omaisuuden kapasiteetin parantamiseksi. Siksi se on määrä, jonka yritys käyttää pitkäaikaisen pääoman hankkimiseen tai olemassa olevan pääomavarojen toimintakyvyn lisäämiseen.

Investoinnit tehdään liiketoiminnan kasvattamiseksi ja voittojen kasvattamiseksi ja tuotantokustannusten alentamiseksi. Sellaisenaan pääomamenoilla pyritään huolehtimaan yrityksen tulevista taloudellisista eduista. Sinun on oikein ajatella sitä pitkäaikaisena omaisuuserän sijoitusena, jonka yritys tekee taloudellisen hyödyn luomiseksi tuleviksi vuosiksi. Esimerkiksi yritys voi ostaa koneita tai asentaa uusia koneita tuottavuuskapasiteetin parantamiseksi ja lopulta voittojen lisäämiseksi.

Mikä on tulomenot??

Toisin kuin investointeihin, tulomenoihin sisältyy liiketoiminnan päivittäiseen toimintaan liittyvät kulut. Siksi kyse on säännöllisesti aiheutuneista menoista. Liikevaihtomenot ovat yksinkertaisesti tavanomaisia liiketoiminnan kuluja - normaaliin liiketoimintaan liittyvät liiketoiminnan kulut. Ne tunnustetaan myös välittömästi

Esimerkiksi paperitavarat, painatus, sähkökustannukset, palkat, postikulut, vakuutukset, korjaukset ja ylläpito, varastot, verot jne. Sellaisenaan tulomenot kirjataan tuloslaskelmaan, kun ne tapahtuvat.

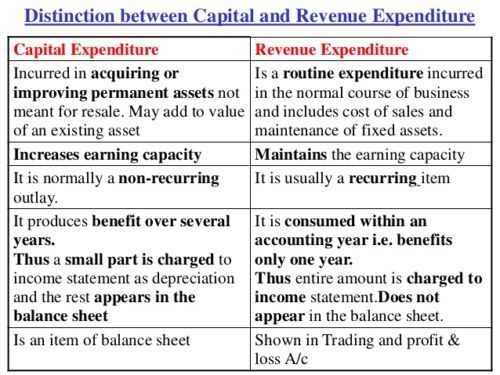

Ero pääomamenojen ja tulomenojen välillä

Merkittävin ero tulojen ja investointien välillä on se, että investointien tarkoituksena on parantaa yleistä ansaitsemista

liiketoimintakyvyn ja tulomenojen tarkoituksena on ylläpitää tätä ansaintakykyä. Näiden kahden välisten tärkeimpien erojen ymmärtämiseksi niitä on tarkennettu seuraavissa kohdissa. Vilkaisu, tässä on yhdeksän suurta eroa pääoma- ja tulomenojen välillä.

-

Termi:

Investoinnit ovat pitkäaikaisia menoja, ja siksi niillä on pitkäaikainen vaikutus liiketoimintaan. Sitä ei ole käytetty kuluvana tilikautena. Lisäksi sen edut tulevat saamaan jo vuosia. Toisaalta tulomenot ovat lyhytaikaisia. Sen edut saadaan kuluvan tilikauden aikana.

-

Arvo:

Investoinnit huolehtivat siitä, että omaisuuserä hankitaan tai olemassa olevan omaisuuden arvoa parannetaan. Tulomääräisten menojen yhteydessä omaisuuserän hankintaa tai arvon parantamista ei tehdä.

-

Fyysinen olemassaolo:

Investoinnit ovat fyysisesti olemassa aineettomia hyödykkeitä lukuun ottamatta. Toisaalta tulomenoilla ei ole fyysistä läsnäoloa, koska ne aiheutuvat päivittäisessä liiketoiminnassa käytettävistä liiketoimintaeristä.

-

esiintyminen:

Investoinnit ovat kertaluonteisia, toisin kuin säännölliset ja toistuvasti tapahtuvat tulomenot.

-

eteneminen:

Investoinnit auttavat yritystä etenemään liiketoiminnassa, kun taas tulomenot auttavat ylläpitämään liiketoimintaa.

-

Näytetty määrä:

Osa investoinneista esitetään yleensä kaupankäynti-, voitto- ja tappiotilillä ja tase esitetään vastaavien vastaavien puolella. Tulomenoilla koko summa näytetään aina tuloslaskelmassa tai kaupankäynnin tuloslaskelmassa.

-

Tase:

Investoinnit esitetään taseessa, kunnes niiden hyödyt ovat loppuneet. Toisaalta tulomenot eivät näy taseessa

-

arvo:

Investoinnit aktivoidaan, toisin kuin tulomenot, joita ei aktivoida.

-

Tulot:

Investoinnit eivät vähennä liiketoiminnan tuloja. Käyttöomaisuuden hankinta ei vaikuta liikevaihtoon. Tulomenot vaikuttavat ja vähentävät liiketoiminnan voittoja.

Yhteenveto pääoma- ja tulokustannuksista

Liikemiehenä on välttämätöntä ymmärtää sekä pääoma- että tulomenot. Sekä investoinnit että tulomenot ovat välttämättömiä liiketoiminnan kasvulle ja voittoa tavoittelevalle toiminnalle. Molemmat auttavat yritystä ansaitsemaan voittoja nykyisillä ja seuraavilla vuosilla. Molemmilla on etuja liiketoiminnalle. Investointien avulla yritys ostaa hyödykkeen, joka auttaa, tuottaa voittoa tulevaisuudelle. Sitä vastoin tuloilla ei saavuteta omaisuutta, mutta se auttaa ylläpitämään päivittäisiä liiketoimintaprosesseja.